Ha sido aprobado por el Gobierno un Real Decreto-Ley para la creación de un mecanismo de reclamación extrajudicial para el cobro de las cantidades cobradas de más por las clausulas suelo contenidas en los contratos de préstamo o crédito de garantía hipotecaria de más de 1,5 millones de personas.

Una medida fruto del esfuerzo de todos los afectados que han presionado a los bancos con una avalancha de demandas y reclamaciones hasta tal punto que se han visto desbordados, especialmente a raíz de la sentencia del Tribunal de Justicia de la Unión Europea estableciendo que los bancos tendrán que devolver todo el dinero cobrado desde la firma del préstamo hipotecario.

El ministerio de economía ha tenido que elaborar este texto legal para proteger los derechos de los consumidores con un sistema más ágil y ordenado y no colapsar los tribunales españoles.

- Organismo de control: El gobierno tendrá que crear un organismo en el que estará presente el Consejo de la Abogacía, encargado de vigilar que los bancos cumplen con las condiciones, emitiendo informes semestrales y con capacidad de promover medidas.

- Publicidad: Los bancos estarán obligados a informar a los clientes que tengan las clausulas abusivas o poco transparentes (pero no individualmente). Lo más probable para evitar una avalancha de demandas es que se haga a través de la página web y de manera sucinta.

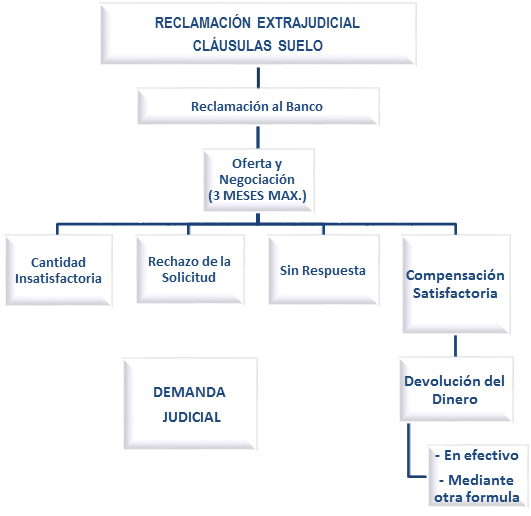

- Plazos: El lunes 23 de enero entrará en vigor este Real Decreto Ley de clausulas suelo, pero se da un plazo de un mes, hasta el 23 de febrero para que los bancos creen un departamento que gestiones estos casos y comiencen a tramitarlos.

- Reclamación previa extrajudicial: Recibida la reclamación, el banco tendrá que calcular la cantidad a devolver de manera desglosada incluyendo las cantidades referidas a intereses.

- Calculo de la indemnización: Quedamos a expensas del banco que presentará su oferta acorde a sus cálculos, lo que no sabemos si los intereses se harán según el tipo del interés legal o intereses de demora.

- Contestación Positiva: En el plazo de 3 meses, el banco emite su oferta indemnizatoria que vendrá motivada. Si es aceptada por el consumidor por ser plenamente satisfactoria con sus exigencias pondrá fin al procedimiento.

- Contestación negativa o silencio del banco: Cuando el banco rechaza expresamente la solicitud del deudor, no contesta en el plazo de 3 meses, existe diferencias en torno a la cantidad que se reclama o no se pone la cantidad ofrecida a disposición en tres meses. El consumidor podrá acudir a la vía judicial para reclamar el dinero que el banco le ha cobrado de más.

- Costas: La banca tendrá en el caso de contestar, que ofrecer una cantidad indemnizatoria, con la amenaza de que en caso de que el consumidor no la aceptase y posteriormente se llegue a la vía judicial en la que el juez condene por una igual o inferior cantidad al banco, este no podrá ser condenado en costas. Por esta razón es esencial que sea asesorado por especialistas en la materia desde el primer momento.

- Clausulas transparentes y detectables: Los bancos no están obligados a devolver el dinero si estiman que no eran opacos. Se deja a los consumidores otra vez en una situación de pasividad a la espera de que los bancos argumenten de cualquier manera que sus condiciones eran comprensibles y transparentes para el cliente, más aun cuando estamos hablando de empresas o consumidores con formación suficiente para entender las clausulas.

- Compensación en metálico: Como primera opción será el reintegro en metálico, pudiendo el banco ofrecer cambio en las condiciones de la hipoteca, reducción de la cuota. Una elección que será únicamente por el consumidor.

- Problemas fiscales: La cantidad al igual que los intereses de demora que percibamos se encontrará exenta de IRPF. Aunque en caso de los sujetos pasivos con deducciones en las mensualidades tendrán que hacer ciertos ajustes mediante complementarias.

El principio inspirador del mecanismo es la voluntariedad del consumidor, pero el banco seguirá optando por la opción que más le beneficie, por lo que a la hora de afrontar una negociación es clave saber con claridad la cantidad que le ha sido cobrada de más para poder defender los derechos de nuestros clientes frente a los bancos.

En Salvador & Co Abogados continuaremos protegiendo a los consumidores frente a las clausulas suelo abusivas incorporadas en las hipotecas, consiguiendo recuperar hasta el último euro cobrado de más acudiendo a los tribunales si no se ajusta con lo que le corresponde a nuestro cliente.